Artykuł opublikowany 09.01.2023

Aż 43% Polaków nie posiada żadnych oszczędności. Pozostali zgromadzili średnio niespełna 36 tys. zł. Mimo realnych strat spowodowanych inflacją aż 65% posiadających wolne środki nadal trzyma je na koncie w banku. Najpopularniejsze kategorie inwestycyjne to nieruchomości, metale szlachetne i obligacje. Nastroje są bardzo pesymistyczne: połowa Polaków uważa, że ich sytuacja finansowa pogorszy się w ciągu najbliższego roku.

Grupa Assay, polski fundusz venture capital inwestujący w innowacyjne startupy, wraz z agencją badawczą Maison & Partners po raz kolejny przyjrzał się podejściu Polaków do oszczędzania i inwestowania. W tegorocznej edycji badania dodatkowo uwzględniono dane i postawy wśród Niemców oraz Rumunów.

Oszczędzamy mniej

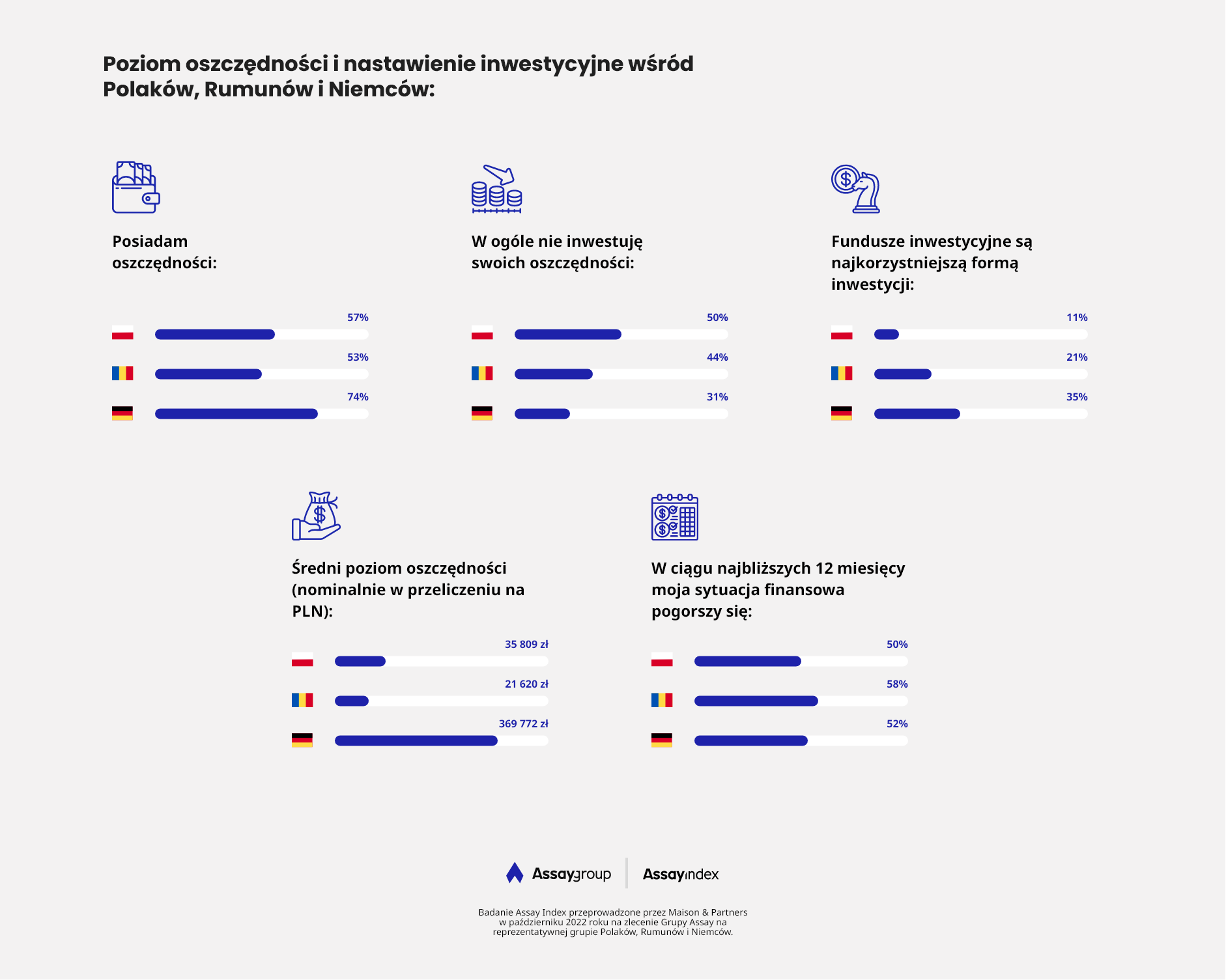

Z badania wynika, że 57% Polaków posiada jakiekolwiek oszczędności (wzrost o 1 pp. w stosunku do ub. roku). W Niemczech ten odsetek wynosi 74%, a w Rumunii 52%. Ich średnia wartość to 35.809 zł czyli nominalnie o 20% więcej niż rok temu. Jeśli jednak uwzględnimy inflację to można uznać, że poziom posiadanych przez Polaków oszczędności istotnie się nie zmienił.

Dla porównania: Rumuni posiadają średnio w przeliczeniu ok. 22 tys. zł na swoich kontach, czyli ok. 60% wartości posiadanej przez Polaków, a Niemcy nawet ponad 370 tys. zł, czyli ponad 10-krotnie więcej niż Polacy. Jednak realną wartość posiadanych oszczędności oszacować można dopiero z uwzględnieniem stosunku parytetu siły nabywczej do rynkowego kursu waluty kraju. Liczona w ten sposób średnia wartość zgromadzonych środków wynosi odpowiednio: ok. 60 tys. zł w przypadku Polski, ok. 39 tys. zł w przypadku Rumunii i ok. 342 tys. zł w przypadku Niemiec[1]. Także w tym wypadku mamy jednak do czynienia z ogromną przewagą mieszkańców Niemiec.

Co istotne, różnice te nie mają większego wpływu na postrzeganie bieżącej sytuacji geopolitycznej przez mieszkańców trzech europejskich krajów: wszyscy mniej oszczędzają i inwestują ze względu na wojnę w Ukrainie i wysoką inflację.

Mądry Polak po stracie?

Co drugi posiadający oszczędności Polak w ogóle nie inwestuje (co oznacza, że pomnażać swoje środki próbuje tylko 22% ogółu Polaków), a do aktywnego inwestowania przyznaje się 38% respondentów posiadających wolne środki. Kiedy już decydujemy się, by pomnażać kapitał, działamy zachowawczo: 39% z nas odłożone pieniądze przechowuje na kontach oszczędnościowych (rok temu było to 34%), a 26% wybiera nieoprocentowane konto osobiste (zauważalny spadek o 13 pp. rok do roku). Z 25% do 20% rok do roku spadł odsetek Polaków trzymających oszczędności w domach. To oznacza, że przynajmniej część osób posiadających oszczędności zauważyła, że „niepracujące” aktywa zjada wysoka inflacja.

Połowa Polaków boi się jutra, inflacja zjada oszczędności, a wojna krępuje inwestycje. Jednocześnie, zaawansowane formy inwestycji, takie jak zakup jednostek uczestnictwa funduszy inwestycyjnych, inwestowanie na giełdzie czy nawet zakup obligacji skarbowych to wciąż awangarda, na którą decyduje się tylko niewielka część posiadających oszczędności mieszkańców Polski.

Barierę stanowią negatywne przekonania: 56% badanych twierdzi, że aby inwestować, trzeba mieć dużą wiedzę ekonomiczno-finansową, 37% jest przekonanych, że do inwestycji niezbędne są duże pieniądze, a 31% badanych uważa, że inwestowanie jest tylko dla ryzykantów. Jednocześnie tylko 16% respondentów jest zdania, że aktualna oferta instrumentów finansowych jest korzystna dla inwestorów.

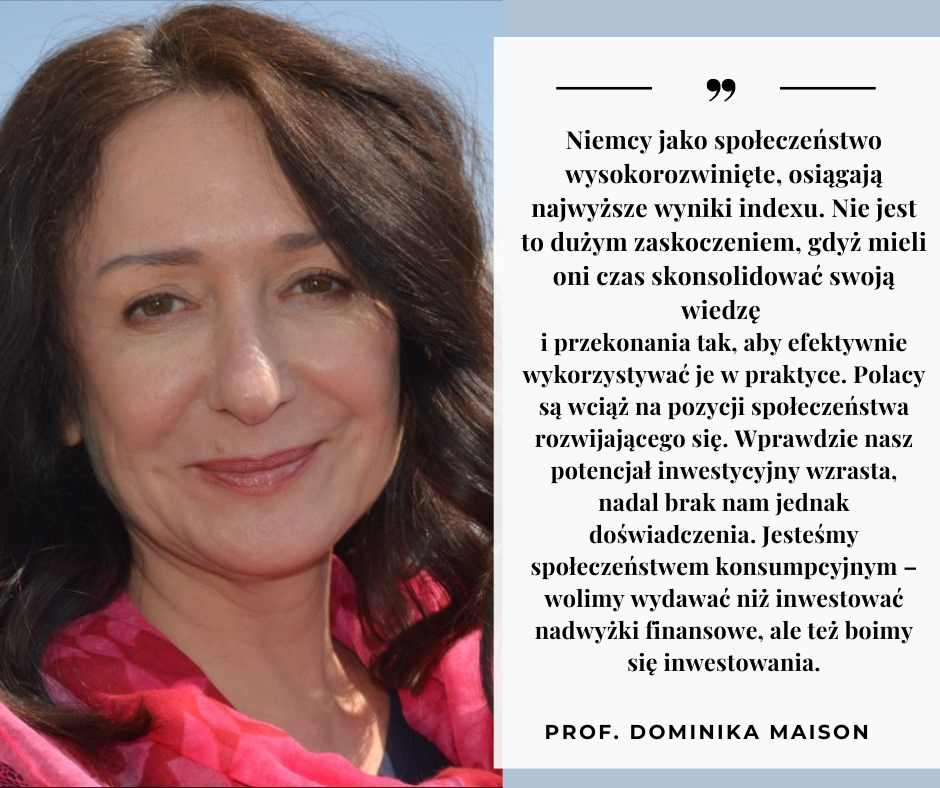

Prof. Dominika Maison, profesor UW, członek Rady Ekspertów THINKTANK, prezeska firmy badawczej Maison & Partners, która zrealizowała badanie na zlecenie Assay Group

Wolimy przejeść niż pomnożyć

Spośród mieszkańców trzech badanych państw to właśnie w Polsce najwięcej jest osób, które posiadają oszczędności, ale nigdzie ich nie inwestują. Mało tego, niemal co czwarty Polak (22%) wolne środki przeznaczyłby na konsumpcję. Na taki krok zdecydowalibyśmy się częściej nawet niż zamożni Niemcy (17%) czy nieco ubożsi Rumuni (16%). Brak nam jednak przy tym kultury inwestycyjnej, dlatego najrzadziej ze wszystkich nacji przeznaczamy nadwyżkę pieniędzy na inwestowanie.

Brakuje nam nie tylko świadomości, jak ważne jest oszczędzanie, ale i wiedzy o dostępnych sposobach aktywnego inwestowania. Bezpośrednie zakupy na giełdzie czy inwestycje w fundusze – nawet z pomocą doświadczonego doradcy – traktujemy raczej jako fanaberię dla wąskiego grona elitarnych inwestorów niż produkty dostępne dla każdego – to duży błąd. Podobnie sprawa ma się z ograniczonym zaufaniem Polaków do innowacji – to dlatego rzadziej niż Niemcy i Rumuni jesteśmy skłonni decydować się na inwestycje w startupy.

Polak inwestuje w rzeczy materialne

W sferze deklaracji za najkorzystniejsze uważamy inwestowanie w to, co namacalne. Podobnie jak w roku ubiegłym za najbardziej pożądane uznawane są inwestycje w nieruchomości (58%) i metale szlachetne (33%). Na trzecie miejsce wyszły natomiast dzieła sztuki (18%). Dopiero potem są papiery wartościowe takie jak akcje, obligacje, kryptowaluty, czy fundusze inwestycyjne.

Nie dziwi, że Niemcy posiadają znacznie więcej oszczędności niż Polacy i Rumuni: aż 74% Niemców ma odłożone środki, podczas gdy dla Rumunów ten wskaźnik wynosi 57% (a dla Polaków wspomniane 53%). Wśród trzech zbadanych nacji Niemcy inwestują najczęściej – aż 42% z nich posiada doświadczenia inwestycyjne i najchętniej wybiera metale szlachetne (50%), fundusze inwestycyjne (35%) oraz akcje (34%). Z kolei doświadczonych inwestorów w Rumunii jest 23%, a preferowane przez nich kategorie inwestycyjne to nieruchomości (50%), metale szlachetne (46%) oraz fundusze inwestycyjne i obligacje (po 21%). Co jednak interesujące, to mieszkańcy Rumunii wykazują się wysokim wskaźnikiem pozytywnego nastawienia i gotowości do inwestowania nawet mniejszych kwot.

Jedną z opcji coraz częściej wybieranych przez mieszkańców Rumunii oraz naszych zachodnich sąsiadów są inwestycje w Alternatywne Spółki Inwestycyjne (ASI), o których słyszało już 38% Niemców i 33% Rumunów i… tylko 13% mieszkańców Polski. Jak się okazuje, na tę formę inwestowania pieniędzy najbardziej otwarci są Rumuni: aż 41% z nich uważa inwestowanie w ASI za interesującą opcję – o 6 punktów procentowych więcej niż ma to miejsce w odniesieniu do Niemców i o 17 pp. więcej niż Polaków.

Przyszłość w ciemnych barwach

Pandemia COVID-19, a po niej wojna w Ukrainie i związana z nią wysoka inflacja mają wpływ na całą Europę. Według oficjalnych danych rok do roku wskaźnik inflacji (CPI) w listopadzie 2022 roku wyniósł rok do roku odpowiednio 17,5% dla Polski, 10,0% dla Niemiec i 15,3% dla Rumunii.

W tej sytuacji trudno się dziwić, że swoją obecną sytuację finansową źle ocenia 38% Rumunów oraz 33% Niemców. Co ciekawe, relatywnie najmniej negatywnie na swoją sytuację patrzą Polacy, którzy doświadczają najwyższej inflacji oraz mieszkają w kraju położonym najbliżej strefy wojny – źle lub bardzo źle swoją sytuację finansową ocenia 28% Polaków.

W związku z dużym wzrostem cen swoje podejście do inwestowania i oszczędzania najbardziej zmienili Rumuni, mocno ograniczając nowe inwestycje – ponad połowa z nich mniej oszczędza i inwestuje. Polacy i Niemcy działają mniej zachowawczo, choć i tu widać coraz wyraźniejsze sygnały świadczące o zaciskaniu pasa.

Wnioski

Wnioski z analizy porównawczej nie napawają optymizmem – wszystkie trzy nacje doświadczają efektów bieżącej sytuacji geopolitycznej. Niemcy dysponują największym doświadczeniem inwestycyjnym, z kolei Rumuni mają bardziej niż Polacy pozytywne nastawienie i gotowość do inwestowania. Mamy wiele do nadrobienia w obszarze podejścia do oszczędzania i inwestycji, a pomóc w tym może m.in. odpowiednia edukacja. Wielu z nas nie umie i nie chce inwestować, a pieniądze woli trzymać „w skarpecie” albo na nieoprocentowanym rachunku w banku, co w obecnej sytuacji rynkowej jest działaniem wbrew własnym finansom.

Perspektywy są jeszcze gorsze. Przedstawiciele wszystkich badanych nacji są zgodni, że ich sytuacja finansowa w ciągu najbliższych 12 miesięcy ulegnie pogorszeniu (wskazuje tak 50% Polaków, 58% Rumunów i 52% Niemców). Dla Polaków dodatkowym czynnikiem negatywnie wpływającym na nastroje jest tzw. Polski Ład – aż 41% badanych uważa, że ich sytuacja finansowa uległa pogorszeniu w związku z wprowadzeniem nowych przepisów podatkowych.

O badaniu Assay Index

Głównym celem badania było sprawdzenie, jak w latach 2021-2022 zmieniły się postawy Polaków w obszarze oszczędzania oraz inwestowania oraz pokazanie jak różni się podejście do oszczędzania i inwestowania w Polsce, Rumunii i Niemczech. Badanie zostało przeprowadzone we wrześniu i październiku 2022 roku metodą CAWI (Computer-Assisted Web Interviews) – ankiety na internetowym panelu badawczym Ariadna (Polska) oraz panelach lokalnych (Rumunia i Niemcy). Badanie zostało zrealizowane na losowo-kwotowych próbach (N = 1084 w Polsce, N = 1016 w Rumunii, N = 1001 w Niemczech). Kwoty zostały dobrane wg reprezentacji w populacji dorosłych mieszkańców danego kraju dla płci, wieku i wielkości miejscowości zamieszkania, co umożliwia ekstrapolację wyników na populacje Polski, Rumunii i Niemiec. W przypadku Polski jest to druga edycja badania. Pierwsza fala została przeprowadzona na wiosnę 2021 r.

O Grupie Assay

Niezależny fundusz inwestycyjny z wieloletnim doświadczeniem w obszarze venture capital. Działa w pionierskim na krajowym rynku modelu biznesowym, opartym na akwizycji i współprowadzeniu firm, realnie angażując się w budowanie sukcesów spółek ze swojego portfela. Assay stawia na współpracę opartą o wymianę wzajemnych doświadczeń i kompetencji funduszu, inwestora oraz pomysłodawcy projektu inwestycyjnego. Zapewnia spółkom długoterminowy rozwój, jednocześnie minimalizując ryzyko inwestycyjne. Assay Management jest wpisany do rejestru Zarządzających Alternatywnymi Spółkami Inwestycyjnymi (ASI) prowadzonego przez Komisję Nadzoru Finansowego, co oznacza, że spełnia wymogi pełnej transparentności oraz najwyższe standardy obsługi i oferuje wysoki poziom bezpieczeństwa.

Więcej informacji: www.assay.pl

Autor: Robert Moreń, Chief Communication Officer w Grupie Assay, ekspert THINKTANK

[1] Obliczone na podstawie: https://ec.europa.eu/eurostat/databrowser/view/tec00120/default/table?lang=en