Wzrost międzynarodowej ekspansji polskich przedsiębiorstw to jedna z najistotniejszych korzystnych zmian, jakie wywołała pandemia. Niestety, nowe regulacje „Polskiego Ładu”, proponowane przez rząd mogą ten proces zatrzymać.

Każdego roku polskie przedsiębiorstwa bardzo aktywnie inwestują poza granicami Polski. Wg. badań GUS-u począwszy od 2008 roku liczba zagranicznych inwestycji wzrosła o 1400 zagranicznych jednostek (spółek zależnych, oddziałów, etc.). Na koniec 2019 roku 1848 podmiotów z siedzibą w Polsce wykazało zaangażowanie w 3979 jednostkach za granicą w postaci udziałów, oddziałów lub innej formie[1]. Czas zmian wywołanych przez COVID pozwolił na znaczy wzrost ekspansji polskich przedsiębiorców. Szacuje się, że liczba polskich inwestycji wzrosła o 50% w stosunku do czasu sprzed pandemii. Z danych opublikowanych (w 2019) przez NBP wynika, że ponad 90 proc. polskich inwestycji zlokalizowanych było w Europie, najczęściej w Niemczech i Czechach[2]. Natomiast lata 2020 oraz 2021 sprowokowały polskich przedsiębiorców do penetracji odległych rynków, których potencjał jest ogromny.

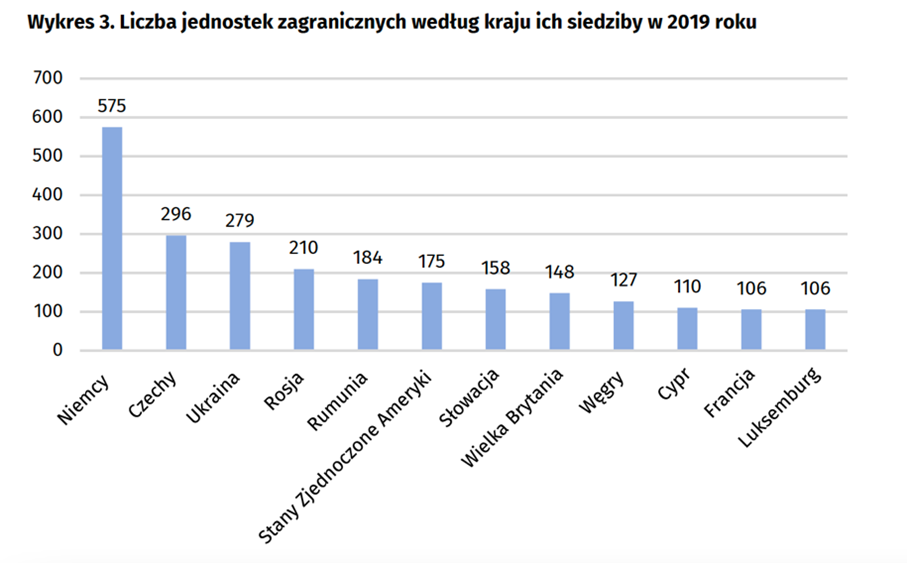

Źródło: Raport GUS – Działalność przedsiębiorstw posiadających jednostki zagraniczne w 2019 r.

W kontekście pojawiających się regulacji Polskiego Ładu warto zauważyć co pokazują statystyki – otóż przedsiębiorcy nie wybierają destynacji o jak najniższym opodatkowaniu, ale destynacje preferowane ze względu na dobrą lokalizację i potencjał lokalnych rynków (państwa ościenne), niskie koszty pracy (Rumunia, Ukraina), czy potencjał dla dalszej międzynarodowej ekspansji (USA, Wielka Brytania) etc.

Dokonane w ten sposób inwestycje zagraniczne odgrywają ważną rolę w odbudowywaniu polskiej gospodarki po recesji wywołanej epidemią Covid-19. Choć pandemia utrudnia działalność na rynkach międzynarodowych, to jednocześnie stwarza wiele biznesowych szans i przedsiębiorcy bardzo aktywnie z tych szans starają się skorzystać.

Polski Ład zahamuje ekspansje

Projektowane przez rząd zmiany w zakresie przepisów podatkowych dotyczących zagranicznej jednostki kontrolowanej mocno uderzą w możliwość ekspansji polskich przedsiębiorców. W najlepszym wypadku pociągną za sobą emigrację najbardziej przedsiębiorczych Polaków, co wydrenuje polską gospodarkę i z pewnością doprowadzi do spadku dochodów publicznych, których źródło stanowią podatki bezpośrednie.

Spójrzmy jeszcze na liczby. Biorąc pod uwagę, że mimo skutków pandemii w 2020 r. polski eksport wyniósł niemal 1,1 bln zł, a to więcej aż o 3 proc. niż w 2019 r. oraz że spadł import do Polski, to dodatnie saldo handlu międzynarodowego dla Polski wyniosło niemal 60 mld zł[3]. To oznacza, że nasi przedsiębiorcy starają się wykorzystać obecną sytuację gospodarczą. Prawdopodobnie trend ten będzie się umacniał, jeśli tylko nadmiernie opiekuńczy ustawodawca w tym nie przeszkodzi.

Stan należności z tytułu polskich inwestycji za granicą wyniósł w 2019 roku 96,5 mld PLN i był o 4,0 mld PLN wyższy niż rok wcześniej. Zdecydowana większość inwestycji – 90,8% zlokalizowana była w Europie. Na trzech pierwszych miejscach pod względem stanu należności znalazły się Luksemburg, Cypr i Czechy. Pokazuje to, że zlokalizowane w Polsce przedsiębiorstwa skupiają swoje inwestycje głównie wokół pobliskich kierunków europejskich. Same tylko dochody z polskich bezpośrednich inwestycji zagranicznych w 2019 roku wyniosły zaś 7,8 mld PLN i pochodziły głównie z inwestycji zlokalizowanych w Europie.[4]

Źródło: Raport PWC/PFR TF „W poszukiwaniu okazji inwestycyjnych” Listopad. 2020

Z pewnością samo osłabienie złotego pomogło w utrzymaniu wzrostu eksportu, dodatkowo Polskie firmy wygrywają również niższymi kosztami pracy oraz umiejętnością elastycznego dostosowywania się do lokalnych rynków. Działalność poza granicami kraju staje się dla nich coraz bardziej opłacalna i pokazują to pierwsze miesiące tego roku.

Co przynosi Polski Ład?

W związku z nowymi regulacjami niektóre ze spółek położonych na terenie Unii Europejskiej mogą zostać objęte nowym podatkiem. A przecież w naszym wspólnym interesie jest ułatwienie ekspansji na obcych rynkach, a nie jej utrudnienie. Tutaj chodzi o sytuacje, gdy polscy podatnicy otwierają zagranicą spółki, mające za zadanie poszukiwanie kontrahentów i stanowiące zalążek do dalszego rozwoju na obcych rynkach. Jak widać ze statystyk są to głównie kraje europejskie.

Nie da się wykluczyć, że część z tych spółek może korzystać z obniżonych stawek podatku, ze względu na fakt, że wiele regulacji preferencyjnych jest obecnie wprowadzanych na różnych rynkach, i również w UE. Zgodnie z projektowanym nowym zapisem w ustawie PIT (art. 30f ust.3 pkt 3 lit. c ; 30f ust.3 pkt 4 lit. b; 30f ust.3 pkt 5 lit. D) oraz analogicznymi przepisami w ustawie o CIT jednym z warunków do objęcia spółki przepisami o podatku CFC jest sytuacja, że faktycznie zapłacony podatek dochodowy przez tę jednostkę jest niższy o co najmniej 25% od podatku dochodowego od osób prawnych, który byłby od niej należny z zastosowaniem stawki podatku, o której mowa w art. 19 ust. 1 pkt 1 ustawy o podatku dochodowym od osób prawnych”. Sytuacja taka jest możliwa w kilku destynacjach Europejskich. Wystarczy np.: założenie spółki w Rumunii korzystającej z podatku dla mikroprzedsiębiorstw.

Projektowane przepisy ingerować będą również w sposób prowadzenia zagranicznych biznesów, poprzez określenie jak dużą dochodowość powinny osiągać spółki ze swojej działalności (art. 30f ust 3 pkt 5 lit b), czy gdzie poszukiwać odbiorców swoich usług ( art. 30f ust 3 pkt 5 lit c) podczas gdy np. zadaniem spółki może być obsługa kontrahentów

z większego obszaru np. całej wschodniej Europy a nie tylko z kraju jej rezydencji zagranicznej.

Przepisy z zakresu CFC powodują, że spółki będące w rękach polskich rezydentów podatkowych, zamiast reinwestować zyski i wzmacniać swoją pozycję zagraniczną, zmuszone są do wypłaty zysków do udziałowców w celu skorzystania z odliczeń w zakresie CFC. Powoduje to zwiększenie przepływów i operacji nie mających uzasadnienia ekonomicznego. Obserwując reakcje polskiego biznesu na zmiany zachodzące w polskim prawie, w szczególności w zakresie podatków, przewidywać należy odpływ polskich przedsiębiorców zagranicę. Chcąc uniknąć ciągłej niepewności, a także zmniejszyć liczbę obciążeń administracyjno-fiskalnych wielu z nich powstrzymuje się od inwestycji zagranicznych czekając na ostateczny kształt „Polskiego Ładu”, a jeżeli zmiany nie nastąpią w przyszłości rozważają zmianę rezydencji podatkowej.

Tym samym zmiany w zakresie CFC mając za zadanie „uszczelnienie” systemu podatkowego, naszym zdaniem niestety nie tylko nie spowodują wzrostu z wpływów z podatków dochodowych, ale w bardzo bliskiej perspektywie spowodują odpływ przedsiębiorczych Polaków i rozwijających się biznesów zagranicę, co tym samym obniży wpływy budżetowe i zahamuje przepływ kapitału z zagranicy do spółek w Polsce i rozwój innowacji na terenie PL.

Przepisy Polskiego Ładu są już w Sejmie a przedsiębiorcy nie wiedzą co ich czeka od stycznia 2022 roku. Ministerstwo Finansów dopuszcza jeszcze pracę nad ich końcowym brzmieniem. W mojej ocenie jest to koniecznie. Tylko w ten sposób powstrzymamy emigrację najbardziej utalentowanych i przedsiębiorczych Polaków z kraju.

[1] Raport GUS – Działalność przedsiębiorstw posiadających jednostki zagraniczne w 2019 rok

[2] NBP. Raporty cykliczne Inwestycje bezpośrednie – zagraniczne: https://www.nbp.pl/home.aspx?f=/publikacje/zib/zib.html

[3] Publikacja w MyCompanyPolska: https://mycompanypolska.pl/artykul/raport-ekspansja-polskich-firm-go-poland/6776

dr Anna Maria Panasiuk, wealth advisor, partner zarządzająca Panasiuk & Partners