W kampanii informacyjnej poprzedzającej wielką systemową reformę emerytur w 1999 r. była ona prezentowana jako nowatorska, bezpieczna i zaprogramowana na dziesięciolecia. Ale od tego czasu 20-letni zaledwie system emerytalny miał już kilkanaście „poprawek”. Jeśli dodać do tego ogromny skok długu publicznego z powodu pandemii, to trudno się dziwić najmłodszym pokoleniom, że nie wierzą w swoje przyszłe emerytury z publicznego systemu emerytalnego.

Obawy o bezpieczeństwo przyszłych emerytur mają nie tylko młodzi. To odbicie szeroko obecnych w mediach ostrzeżeń, że przyszłe emerytury w naszym kraju są zagrożone z powodu starzenia się polskiego społeczeństwa.

Z tych powodów zdecydowaliśmy się w ośrodku THINKTANK poświecić jedną z naszych cotygodniowych dyskusji w cyklu Live Talks przyszłości systemu emerytalnego w Polsce. Zaprosiliśmy do niej ekspertów reprezentujących różne pokolenia. To najmłodsze reprezentowali dr Janina Petelczyc, wykładowczyni Katedry Ubezpieczenia Społecznego SGH oraz Nikodem Szewczyk, analityk w Instytucie Badań Strukturalnych. Przedstawicielami pokolenie współtwórców obecnego systemu byli Jeremi Mordasewicz, doradca Zarządu Konfederacji Lewiatan oraz prof. Paweł Wojciechowski, b. minister finansów, a obecnie dyrektor Whiteshield Partners, globalnej firmy doradczej zajmującej się strategiami polityk publicznych.

Poniżej przedstawiamy najważniejsze watki tej rozmowy.

Czy nasz system zbankrutuje?

Janina Petelczyc: Młodzież rzeczywiście często mówi, że ZUS upadnie i dlatego nie warto się starać, ale jest to scenariusz raczej mało prawdopodobny. Wprowadzenie w 1999 r. zdefiniowanej składki było odpowiedzią na kolejne przejście demograficzne, czyli sytuację, w której mamy więcej emerytów niż osób, które pracują i opłacają składki. Metoda zdefiniowanej składki polega na tym, że mamy takie emerytury, na jakie sobie zapracujemy. Zależą one od czasu pracy oraz wysokości płaconych składek.

Jeremi Mordasewicz: System raczej nie zbankrutuje. Był bliski bankructwa 20 lat temu, ale na szczęście dokonaliśmy w nim reform. Powodem jego ówczesnej niewydolności był m.in. trend demograficzny – w kolejnych latach rodziło się coraz mniej dzieci – oraz niski wiek emerytalny mimo wydłużania się życia ludzkiego. Kiedyś 4 osoby pracowały na 1 emeryta, dziś mamy 16,5 mln pracujących i prawie 10 mln emerytów i rencistów. Ten negatywny kierunek w demografii stale się pogłębia.

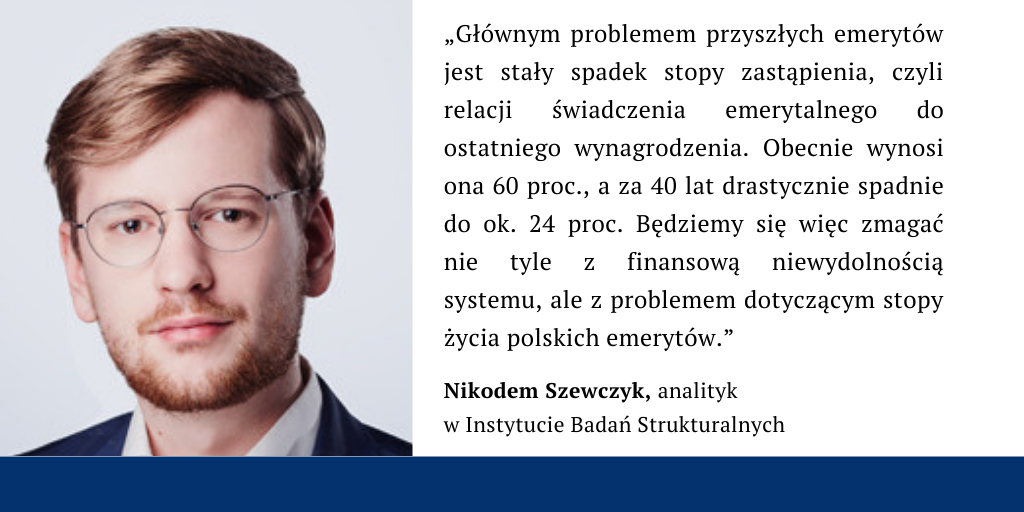

Nikodem Szewczyk: To, czy system będzie stabilny (aktywa będą bilansować się z pasywami) to jedno, a czy system zapewni odpowiednie dochody emerytom, to druga kwestia. Głównym problemem przyszłych emerytów jest stały spadek stopy zastąpienia, czyli relacji świadczenia emerytalnego do ostatniego wynagrodzenia. Obecnie wynosi ona 60 proc., a za 40 lat drastycznie spadnie do ok. 24 proc. Będziemy się więc zmagać nie tyle z finansową niewydolnością systemu, ale z problemem dotyczącym stopy życia polskich emerytów.

Paweł Wojciechowski: System emerytalny jest bezpieczny, ponieważ jest zespolony z finansami państwa. Państwo co prawda musi do niego dokładać, w tym roku ok. 63 mld zł, ale żaden kraj na świecie nie ma systemu, który się w pełni bilansuje. W Polsce mamy o tyle specyficzną sytuację, że ludzie unikają płacenia składek, a jednocześnie chcą mieć wysokie emerytury.

Dlaczego młodzi ludzie nie wierzą systemowi emerytalnemu?

Nikodem Szewczyk: Ludzie młodzi rzeczywiście nie ufają systemowi emerytalnemu w Polsce, co pokazują badania prowadzone m.in. przez SGH. Podczas paneli dyskusyjnych, w których uczestniczyłem, młodzi ludzie twierdzili, że nie planują oszczędzania na emerytury, bo nie sądzą, że je otrzymają. Mam pretensje do starszego pokolenia polityków, że 13-14 razy reformowali ten obecny system emerytalny, a ich reformy często wzajemnie się znosiły (np. OFE, PPK). To podkopało zaufanie do systemu, a tymczasem kwestia zaufania jest kluczowa. Jeśli ludzie nie chcą partycypować w systemie publicznym, bo mu nie ufają, to kolejne reformy nic nie przyniosą. Podobnie jest z tymi systemami, które współfinansuje państwo, jak z Powszechnymi Planami Kapitałowymi. Ludzie im nie wierzą, bo nie ufają państwu.

Janina Petelczyc: W systemie ubezpieczeń społecznych działa samospełniająca się przepowiednia. Jeśli nie wierzymy, że będziemy mieć emeryturę w przyszłości, to unikamy płacenia składek. Na przykład zgadzamy się lub jesteśmy przymuszani do umów cywilnoprawnych czy samozatrudnienia, bo dziś dostajemy do ręki więcej niż na umowie o pracę albo jest to korzystniejsze dla pracodawcy. A przecież to niestety bardzo krótkowzroczne podejście. Dlatego trzeba edukować młodych ludzi i już w szkołach pokazywać, jak działa system, jak oszczędzać i przygotowywać się do życia na emeryturze.

Paweł Wojciechowski: Wpływa na to moim zdaniem brak przejrzystości systemu, brak wiary, że jest on ekwiwalentny. Nie mamy gwarancji, że coś z tego będziemy mieli, raczej wierzymy, że państwo nas oszuka. Ludzie widzą ponadto, że są grupy branżowe, które mają szczególne przywileje np. emerytury rolnicze.

Jakie są najważniejsze słabości tego systemu?

Nikodem Szewczyk: System emerytalny jest zawsze pochodną funkcjonowania rynku pracy i tego, jak zmienia go technologia. Wpływ mają również demografia i tempo wzrostu PKB, czyli w dużej mierze produktywności. Demografię zmienić najtrudniej i ten problem będzie się tylko pogłębiać.

Jeremi Mordasewicz: Nie zdążyliśmy jeszcze w pełni wdrożyć reformy emerytalnej, a już politycy zaczęli ten nowo powstały system demontować i dlatego jest się o co martwić. Mniej więcej co 5 lat życie ludzi w Polsce wydłuża się średnio o kolejny rok, więc wiek emerytalny powinien być stopniowo podnoszony. Tymczasem politycy walcząc o głosy wyborców kilka lat temu go obniżyli, co jest bezprecedensowym wydarzeniem w skali świata.

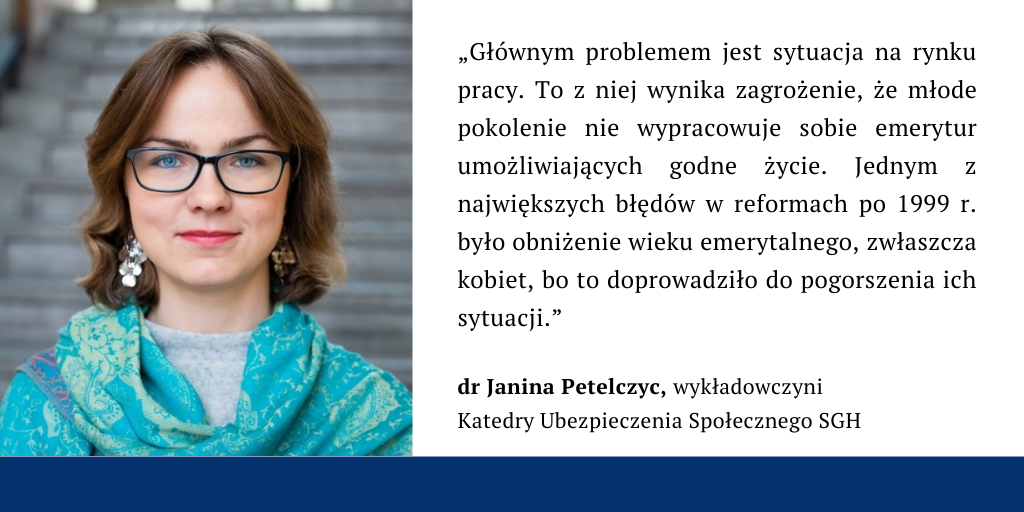

Janina Petelczyc: Głównym problemem jest sytuacja na rynku pracy. To z niej wynika zagrożenie, że młode pokolenie nie wypracowuje sobie emerytur umożliwiających godne życie. Jednym z największych błędów w reformach po 1999 r. było obniżenie wieku emerytalnego, zwłaszcza kobiet, bo to doprowadziło do pogorszenia ich sytuacji. Kobiety pracują krócej, czyli zgromadzą mniej składek, a ze względu na długość życia (średnio 5 lat więcej od mężczyzn), dłużej będą musiały żyć z emerytury. Dziś średnia emerytura kobiety to nieco ponad 2 tys. zł, a mężczyzny prawie 3 tys. zł. Problemem jest również to, że mamy rosnącą grupę emerytów, którzy nie wypracowali nawet minimalnej emerytury. Jest ona przyznawana kobietom po co najmniej 20 latach pracy, a mężczyznom po 25 latach. W 2020 r. mamy już ponad 330 tys. takich osób, a ich liczba gwałtownie rośnie.

Paweł Wojciechowski: Rzeczywiście, po reformie z 1999 r. nastąpiła cała kaskada lepszych i gorszych poprawek, w sumie niezbyt trafionych. Jednak moim zdaniem największym zaniechaniem jest brak jednolitych zasad funkcjonowania systemu. Ustalona na 19,52 proc. składka emerytalna jest bowiem płacona od niejednolitej podstawy. Przedsiębiorcy płacą na ogół od 60 proc. przeciętnego wynagrodzenia, ale wielu płaci od 30 proc. minimalnego wynagrodzenia. A potem się dziwią, że mają niskie świadczenia emerytalne. Poza tym tylko 40 proc. Polaków w wieku produkcyjnym jest na stałych umowach o pracę i płaci pełne składki. Reszta korzysta z różnych wyjątków lub nie płaci ich wcale. W efekcie słyszymy wołania o emeryturę obywatelską lub naciski na dopłaty państwa do najniższych emerytur. System psuje też dorzucanie pieniędzy emerytom poza systemem. W wyniku propagandy, że mamy „bieda-emerytury”, przyznawane są dodatkowe kwotowe waloryzacje, trzynaste lub czternaste emerytury. Jeśli miałaby nam zagrozić kiedyś scenariusz grecki, to właśnie przede wszystkim z tego powodu.

Jak naprawić nasz system emerytalny?

Janina Petelczyc: Jestem przekonana, że w następnych latach będziemy musieli podwyższać wiek emerytalny, bo to jedyne sensowne rozwiązanie. W świecie nauki trwa również ważna dyskusja o rozróżnianiu wieku biologicznego od kalendarzowego. Przeciętni Polak i Polka są niestety starsi biologicznie niż wskazują to ich metryki (choć występuje tu duże zróżnicowanie w zależności od grupy społecznej i trybu życia). To jeden z powodów, że Polacy chcą generalnie przechodzić na emerytury jak najszybciej. System emerytalny to zespół naczyń połączonych. Aby go poprawić, trzeba zadbać o lepszą edukację, rynek pracy czy profilaktykę zdrowotną. Zmienianie samego systemu emerytalnego jest najmniej istotne.

Paweł Wojciechowski: To nieporozumienie, że jeden z lepszych systemów emerytalnych na świecie jest ciągle linczowany. Gdybyśmy wszyscy płacili takie składki, jakie powinniśmy, to system niedługo sam by się finansował. Zmiana w tym zakresie jest nawet ważniejsza dla jego przyszłości niż podwyższanie wieku emerytalnego i to właśnie przede wszystkim trzeba moim zdaniem poprawić. Na poziomie indywidualnym ten system jest wyjątkowo ekwiwalentny, a nawet daje beneficjentom więcej niż do niego wkładają.

Jeremi Mordasewicz: Też uważam, że każda godzina pracy powinna być oskładkowana tak samo, niezależnie od formy prawnej, w jakiej ta praca jest świadczona. Osoby na umowach o dzieło w ogóle nie płacą składek, ci na zleceniach płacą od niższej podstawy, niektórzy mają zniżki etc. Górnicy otrzymują emerytury trzykrotnie wyższe niż gdyby wyliczano je w oparciu o zasady obowiązujące większość Polaków. Rolnicy płacą składki 6 razy niższe niż przedsiębiorcy, a emeryturę dostaną tylko 2 razy niższą. Trzeba załatać te dziury w systemie. W długim okresie musimy zaakceptować, że 1/5 naszego wynagrodzenia brutto będzie składką emerytalną. To przecież oznacza tylko, że dostaniemy te pieniądze później, kiedy nie będziemy w stanie pracować. Poza tym ratunkiem dla poziomu emerytur w przyszłości jest stopniowe podwyższanie wieku emerytalnego kobiet w stosunku do mężczyzn, a później podwyższanie go dla wszystkich w miarę wydłużania się życia Polaków. Kobieta 60-letnia będzie statystycznie żyć jeszcze 24 lata. A ponieważ zgromadzony na jej koncie emerytalnym kapitał jest dzielony przez średni czas życia na emeryturze, to i świadczenie jest i będzie niższe.

Nikodem Szewczyk: Najważniejszym zadaniem państwa musi być przywrócenie zaufania do systemu. Możemy wymyślić wiele sposobów na jego usprawnienie, ale jeśli ludzie nie będą chcieli w nim partycypować, wciąż będziemy uderzać głową o ścianę. Z psychologii społecznej znamy zjawisko złudzenia ponadprzeciętności: ludzie na ogół sądzą, że na tle pozostałych wyróżniają się kompetencjami i że w życiu będzie im towarzyszyć więcej szczęścia niż innym. Tymczasem doświadczenie i statystyka udowadniają, że wraz z wiekiem ludzka produktywność i ogólna żywotność słabnie, a ubezpieczeniem na taką sytuację jest właśnie emerytura. I klasa polityczna musi do tego ludzi przekonać.

Oprac. Zbigniew Gajewski